不雅点选录

2024年二季度的宏不雅杠杆率从一季度末的294.8%上升至295.6%,上升了0.8个百分点,上半年共上升了7.5个百分点。实体部门债务同比增速降至8.3%,再创本世纪新低。但GDP增速更低,宏不雅杠杆率被迫上升。展望全年宏不雅杠杆率上升10个百分点傍边。

住户杠杆率下跌了0.5个百分点。5月份监管当局收缩了住房贷款政策,住房往返量上升,但房贷需求仍然较低。住户贷款增速降至历史低点。

非金融企业杠杆率上升了0.2个百分点。政策利率在二季度保捏不变,流动性相对宽松,但企业融资需求有限。金融“挤水分”政策也缩小了企业债务增速。

政府杠杆率上升1.1个百分点。本年积极财政政策力度小于前年。上半年处所政府专项债的新增限制小于预期,展望三季度将是举债岑岭。

一、总判断:债务增速放缓,宏不雅杠杆率继续上升

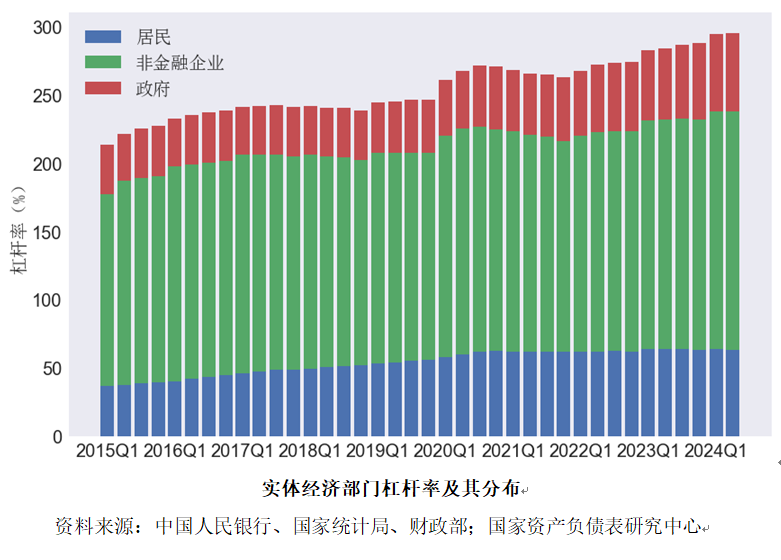

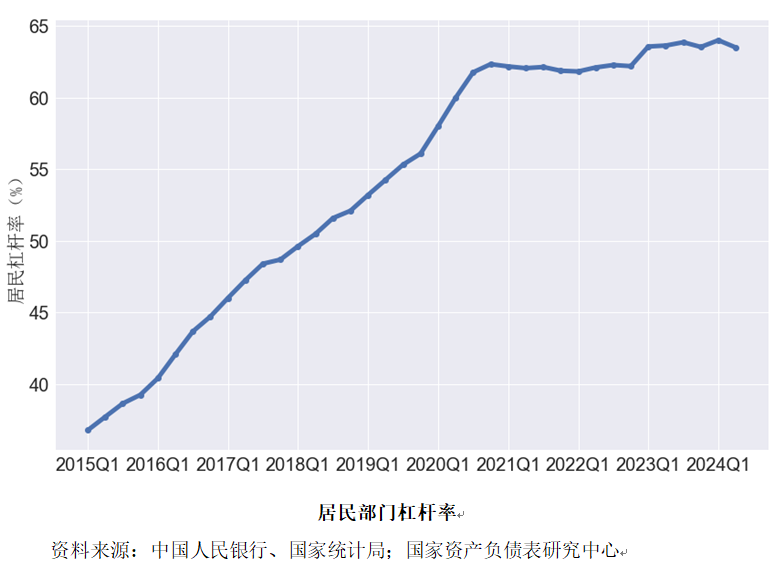

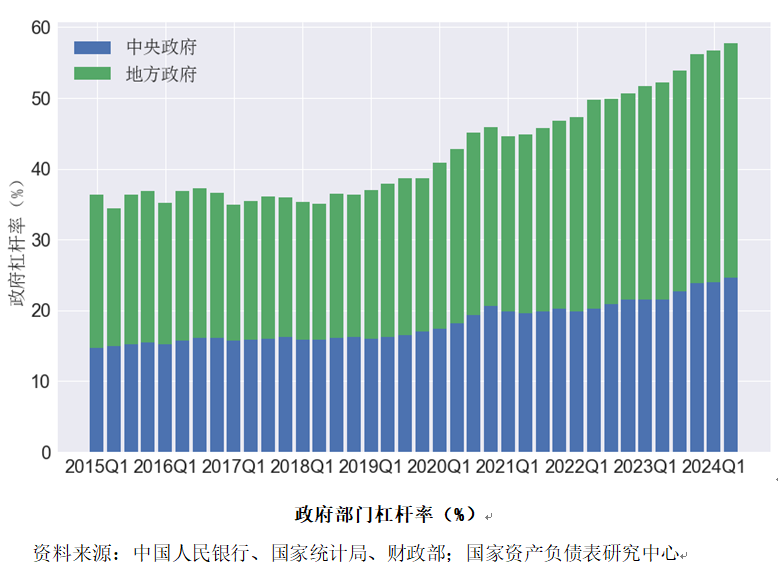

咱们测算2024年二季度宏不雅杠杆率上升0.8个百分点,从一季度末的294.8%上升至295.6%。其中住户部门杠杆率下跌了0.5个百分点,从一季度的64.0%降至63.5%;非金融企业部门杠杆率上升了0.2个百分点,从一季度末的174.1%上升至174.3%;政府部门杠杆率上升了1.1个百分点,从一季度末的56.7%增长至57.8%。M2/GDP则下跌了2.1个百分点,从一季度末的239.5%升至237.4%;社融存量/GDP上升了0.8个百分点,从一季度末的306.7%升至307.5%。

从上半年两个季度的情况来看,宏不雅杠杆率也曾上升了7.5个百分点,其中非金融企业部门上升了5.9个百分点,政府部门上升了1.6个百分点(中央政府和处所政府杠杆率齐上升0.8个百分点),住户部门杠杆率不变。

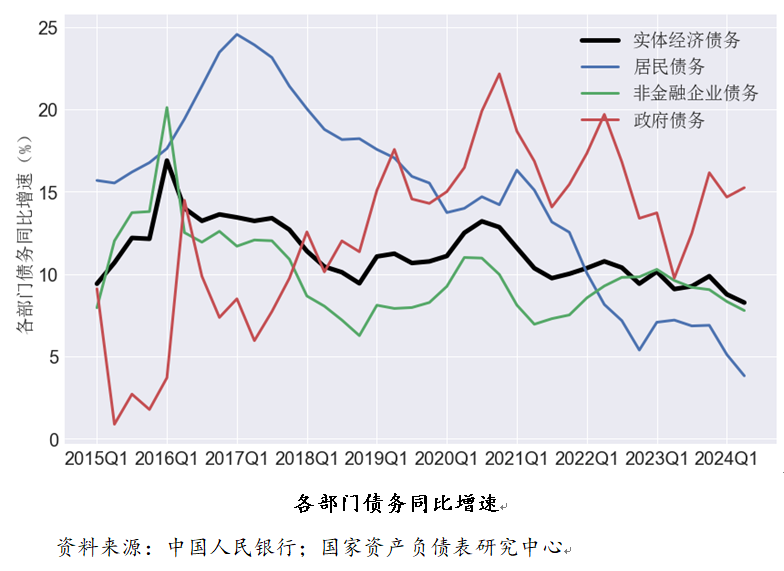

2024年二季度的债务增速继续下行,同比增速降至8.3%,再创2001年以来的新低。与之相对应,M2增速降至6.2%,M1增速为-5.0%,社融增速也仅为8.1%。实体经济债务中,住户、企业和政府的债务同比增速区分为3.8%、7.8%和15.2%。住户债务增速再立异低;企业部门债务增速继续回落;政府债务增速仍保管在较高位置。在贷款利率约束下跌的环境下,住户和企业的加杠杆意愿有限。政府债务固然在二季度继续上升,但仍无法对消私东谈主部门债务增速的下跌,导致总债务增速继续下跌。

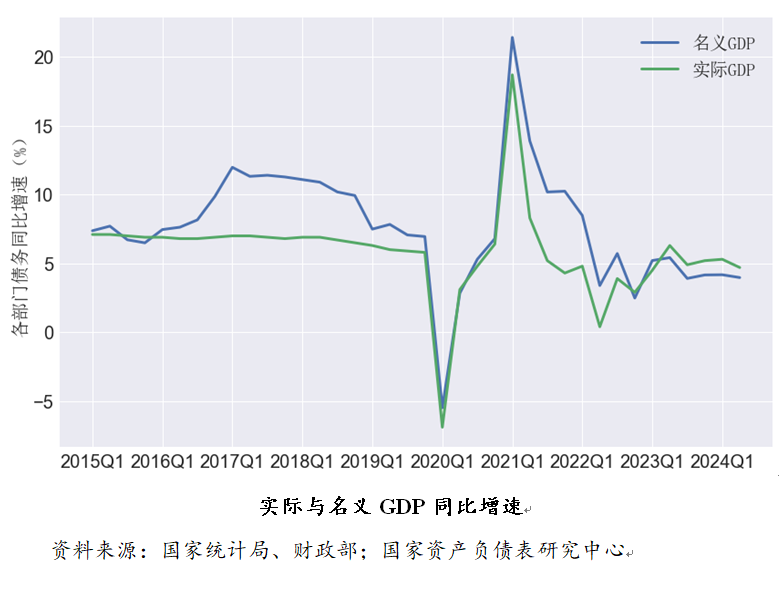

与债务增速下跌同步,方法GDP增速也鄙人降。二季度本体GDP同比上升了4.7%,但方法GDP只上升了4.0%。方法GDP增速也曾运动五个季度低于本体GDP增速。宏不雅杠杆率是一个经济体的债务限制与方法GDP限制之比。只消债务增速高于方法GDP增速,岂论债务增速怎么下跌,宏不雅杠杆率齐会上升。本年上半年本体GDP增速为5.0%,方法GDP增速为4.1%。只消债务增速还保管在5%以上,宏不雅杠杆率只可被迫上升。

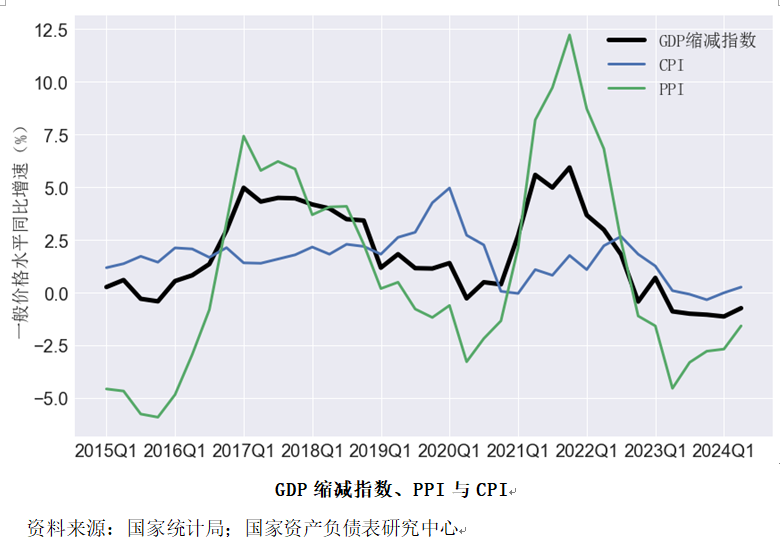

用方法GDP增速与本体GDP增速之差暗意GDP缩减指数,二季度的GDP缩减指数为-0.7%。自2022年四季度于今,唯一2023年一季度的GDP缩减指数为正,其余期间齐小于0。CPI和PPI同比增速齐有所规复,二季度CPI的平均增速为0.3%,PPI的平均增速为-1.6%,价钱水平下跌的趋势有所减缓。

2023年我国宏不雅杠杆率共上升了13.7个百分点,其中上半年上升了9.7个百分点。本年上半年宏不雅杠杆率高涨幅度有所下跌,上升了7.5个百分点。住户和企业部门加杠杆意愿比较前年照旧鄙人降。固然经济增速下行,债务增速下行更多,杠杆率被迫上升。咱们展望全年宏不雅杠杆率的增幅有望小于2023年,共上升10个百分点傍边。

二、分部门杠杆率分析

(一)住户杠杆率上半年保捏不变

2024年二季度住户部门杠杆率下跌了0.5个百分点,从一季度末的64.0%下跌至63.5%;上半年住户杠杆率保捏不变。本年5月监管当局调养了对房地产贷款的政策,缩斗室贷利率。住房往返量有所提高,但房贷需求仍然较低。住户贷款增速降至历史低点,住户杠杆率也有所下跌。

1.住户债务增速降至低点。

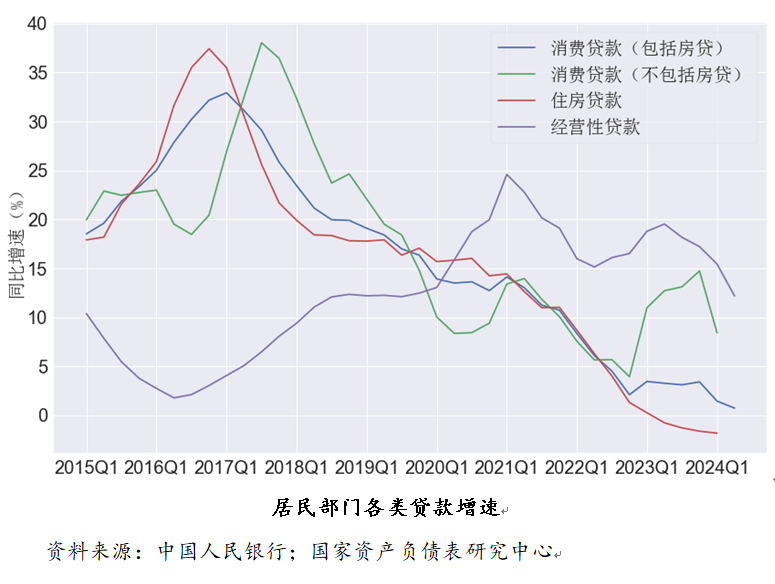

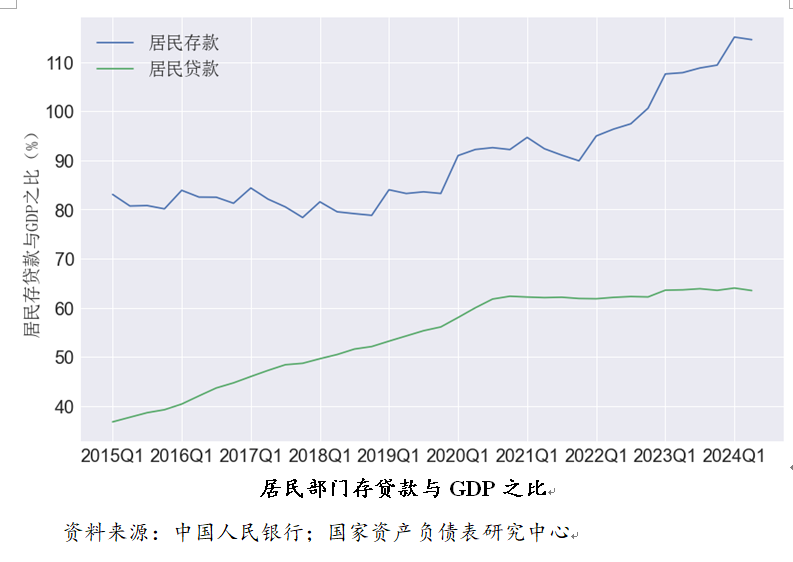

2024年二季度,住户总贷款增速降至3.8%,其中消耗性贷款(包括房贷和等闲消耗贷)增速降至0.7%。一季度的房贷增速为-1.8%,其他消耗性贷款增速为8.4%。消耗贷增速仍鄙人降,房贷增速自2023年一季度起也曾捏续6个季度负增长。个东谈主规划性贷款增速也自如回落,二季度同比增长了12.2%。

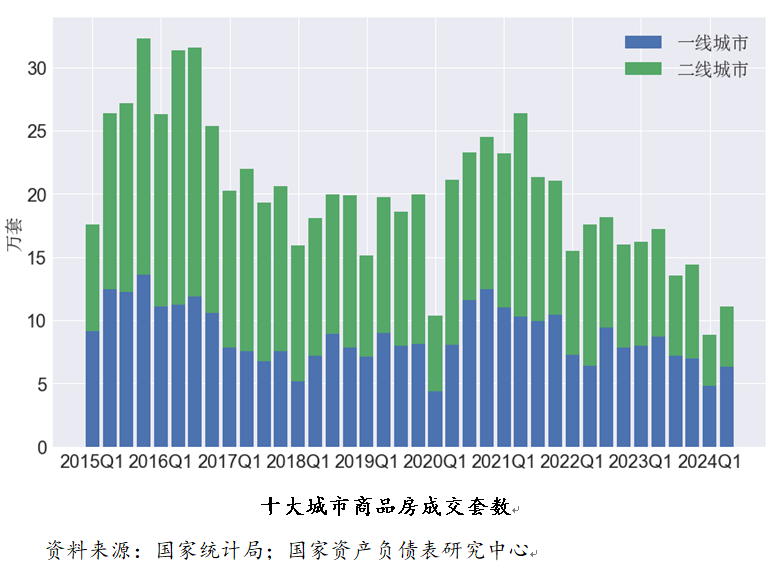

本年5月,中国东谈主民银行、国度金融监督照拂总局发布了《对于调养个东谈主住房贷款最低首付款比例政策的示知》,对于贷款购买商品住房的住户家庭,首套房最低首付款比例调养为不低于15%,二套住房最低首付款比例调养为不低于25%,还取消宇宙层面首套住房和二套住房交易性个东谈主住房贷款利率政策下限。同期,个东谈主住房公积金贷款利率也下调了0.25个百分点。住房贷款政策松捆,住房往返限制回暖。十大城市二季度商品房成交套数有所规复,一线和二线城市在二季度的商品房成交共11.3万套,比较一季度增多了近3万套的往返量。其中,一线城市成交6.36万套,二线城市成交4.76万套,一线城市的往返规复速率相配显然。但从总共二季度来看仍然处于历史较低水平。一线城市住宅平均价钱略有回升,二三线城市房价基本露出。积极的政策信号对房地产往返和房地产贷款的拉手脚用尚未自满,政策效劳有待不雅察。

2.住户消耗增长最初于住户收入,消耗复旧经济增长。

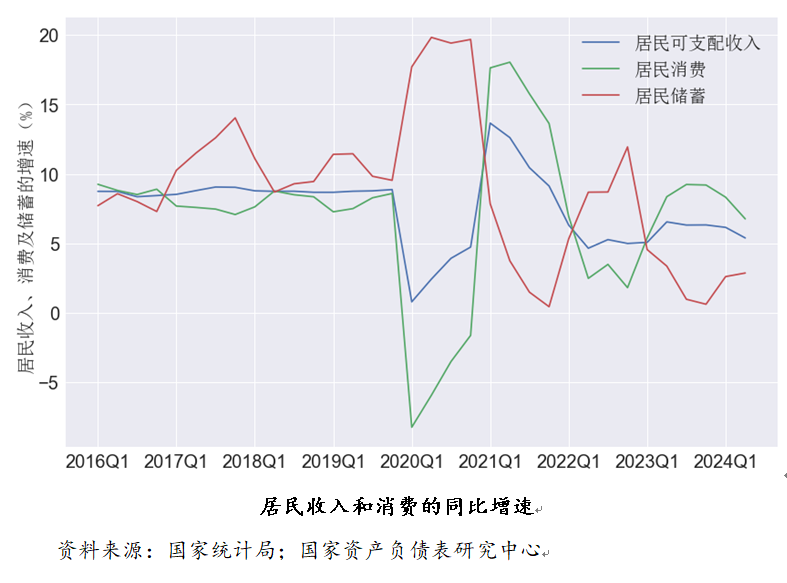

2024年上半年的宇宙住户东谈主均可主管收入为20733元,比较2023年同期增长了5.4%,东谈主均收入增速仍然是高于方法GDP增速。住户收入中的工资收入增长了5.8%,规划性收入增长了6.4%,财产性收入增长2.1%。住户收入增长最初于GDP增长,住户可主管收入占总收入的比重提高。上半年住户东谈主均消耗达到13601元,比较2023年同期增长了6.8%。住户消耗增速高于住户可主管收入增速,住户可主管收入增速又高于总收入增速。住户储蓄率鄙人降,上半年的住户储蓄率降至34.4%,低于一季度的储蓄率,也低于前年同期的储蓄率,诠释住户消耗在一定程度上拉动了经济增长。

3.单季住户入款增幅下跌,全年增幅或与前年捏平。

2024年二季度末住户部门的入款限制达到147.2万亿元,比较2023年年末继续增长了9.3万亿元,一季度增长了8.6万亿元,二季度仅增长了7352亿元。一方面,新增债务下跌,对应的各部门新增银行入款总数也势必下跌。二季度末金融机构各项入款限制比较一季度末仅上升了2666亿元。另一方面,由于住户部门的储蓄率下跌,住户新增入款的资金来源也有所下跌。这导致二季度末的住户入款与GDP之比相对一季度末有所下跌,从115.1%下跌到114.6%。展望下半年住户入款增速仍将有较大幅度的上升,全年住户新增入款限制仍在15万亿元以上。

(二)非金融企业杠杆率略有上升

2024年二季度,非金融企业杠杆率从一季度末的174.1%升至174.3%,上升了0.2个百分点,上半年共上升了5.9个百分点。非金融企业杠杆率在本年一季度出现了较大幅的高涨后,二季度基本保捏露出。政策利率在二季度保捏较低水平下的露出,流动性相对宽松,资金供给充裕,但企业债务需求有限,债务增速已捏续多年处于10%以下。逼迫交易银行手工补息等金融“挤水分”的关联政策也起到一定效劳,缩小了企业贷款增速。企业活期入款大幅下跌,对应着投资需求不及。尽管经济增长新动能仍保捏较快增长,但房地产投资大幅下滑留住的缺口太大,影响了房地产关联产业链上的投融资需求。

1.商场利率较为露出,企业债务增速下跌。

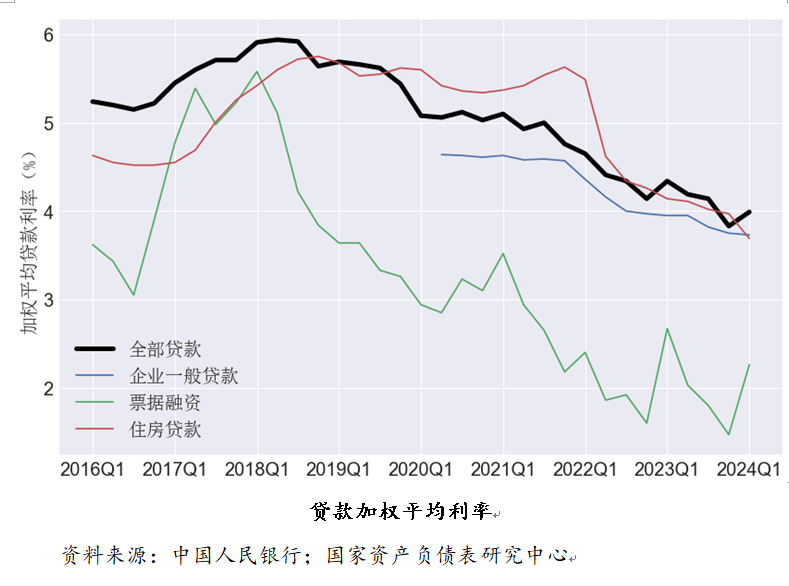

本年二季度统统政策利率齐莫得发生变化,一季度唯一5年期贷款商场报价利率(LPR)下跌了25个基点。金融机构入款准备金率在一季度下调了0.5个百分点。举座看,金融商场间利率在二季度基本保捏露出,且处于相对较低的位置。比较于前年四季度,本年一季度的房贷利率和企业贷款利率齐有所下行,个东谈主住房贷款的加权平均利率降至3.69%,企业贷款加权平均利率为3.73%,也曾相配接近于3.95%的五年期LPR利率。

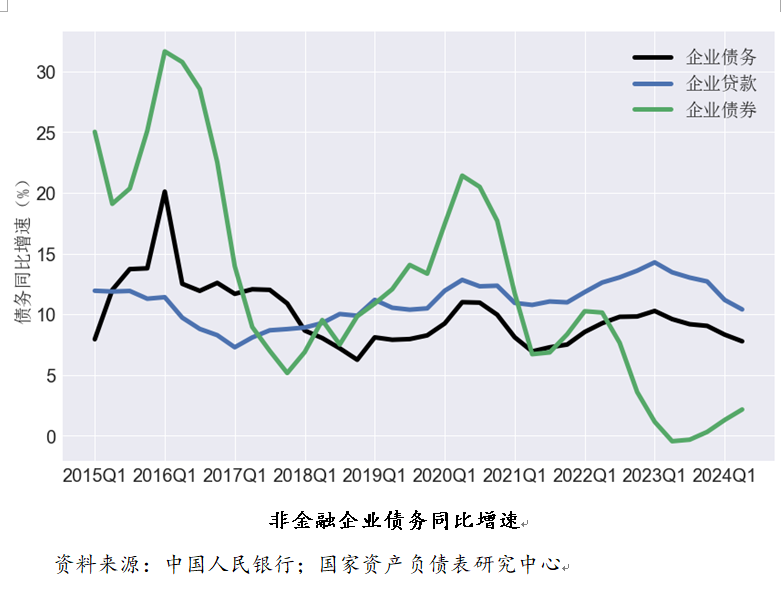

尽管利率较低,但企业贷款增速仍鄙人降。二季度末的企业贷款同比增速降至10.4%,企业债务增速降至7.8%。企业的融资成本下跌,但贷款意愿不彊。本年以来,按照中央条款,各方面积极周转存量,驻守资金千里淀空转,企业债务限制数据的低速增长也体现了“挤水分”的效劳。昔日一段期间,企业债务增长中有相配一部分是资金空转的体现,企业贷款胜利膺惩为入款,并莫得拉动投资,这导致贷款和入款同步增长,但莫得作用于实体经济。在本年二季度开动模范交易银行手工补息和其他治理资金空转的一系列政策范例下,资金空转的限制下跌,金融数据“挤水分”,企业债务(尤其是企业贷款)的增速下跌,也拉低了企业杠杆率的上升幅度。但刻下企业部分融资需求较弱,而资金供给较为迷漫,企业债务中仍有“水分”,对存量的周转还将继续。

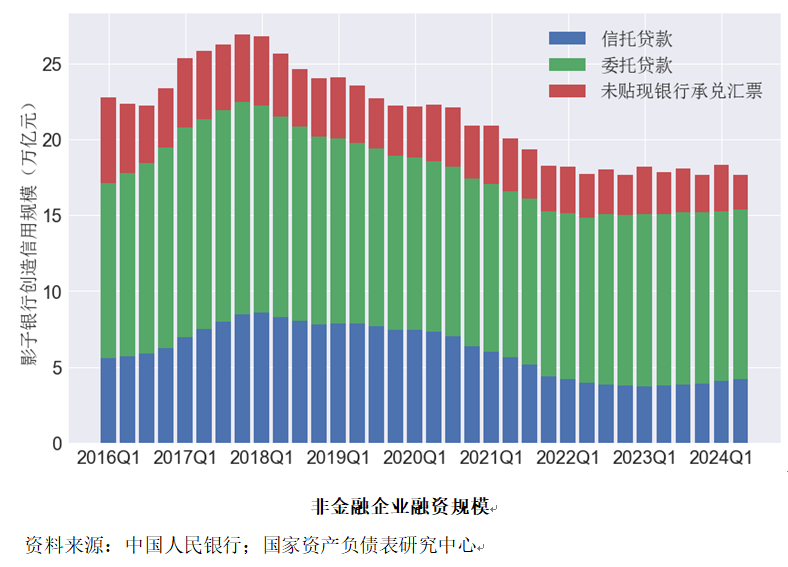

二季度末的表外融资限制与2023年末基本捏平,比较一季度末略有下跌。自2022年以来,非金融企业的相信贷款、拜托贷款和未贴现银行承兑汇票限制基本保捏露出。企业的融资需求有限,表外融资的增漫空间也不大。

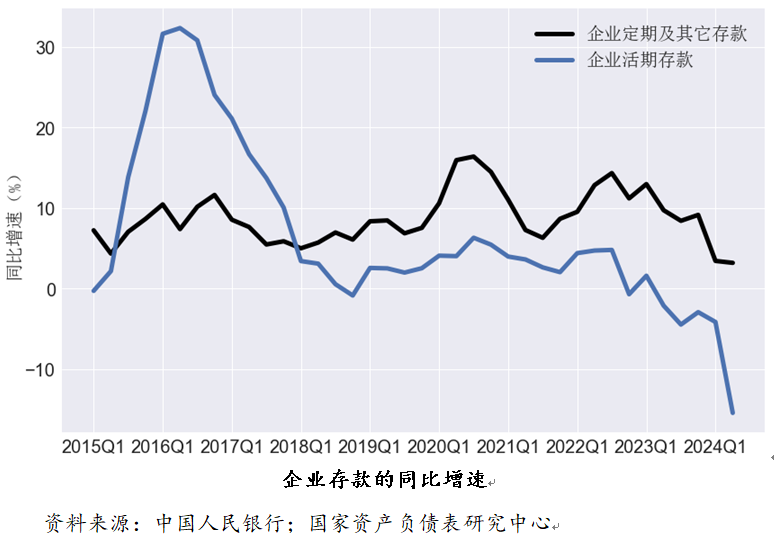

2.企业活期入款大幅下跌。

从入款角度看,二季度企业入款同比增速降至-2.9%,其中按期入款同比增长3.2%,活期入款同比增速为-15.4%。企业入款需求进一步下跌,尤其是活期入款的下跌限制较大。这标明企业部门短期内并莫得较为明确的资金需求,缩小了活期入款占比。

3.企业投资增速下跌。

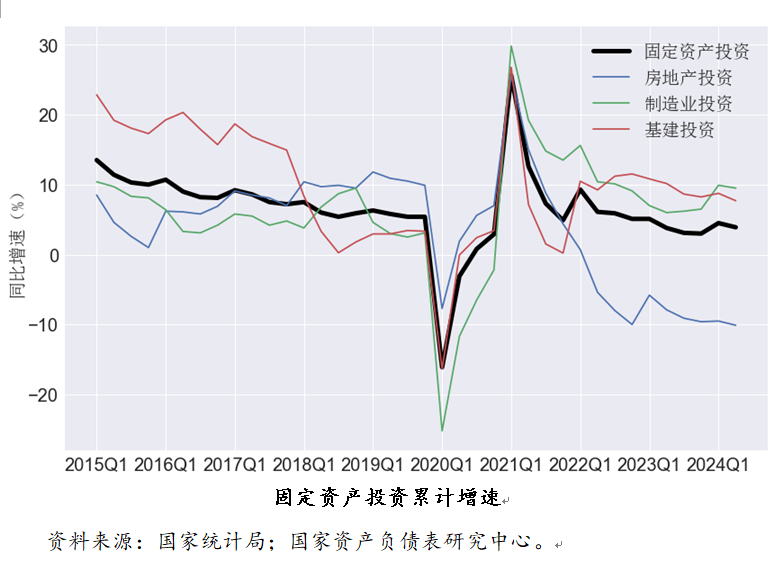

上半年企业固定资产投资累计同比上升了3.9%,其中基建投资上升7.7%,制造业投资上升9.5%,房地产投资同比增速为-10.1%。投资增速比较于一季度有所下滑,再次回落到与前年捏平的较低水平上,且低于方法GDP增速。房地产投资也曾运动两年负增长。上半年房地产业增多值同比增速为-8.15%。2020年房地产业增多值在GDP中的占比达到了7.2%的峰值,随后总共下滑,本年上半年也曾回落至5.8%。

经济的亮点仍然在于高新技巧产业、先进制造业等界限的较快速率增长。信息传输、软件和信息技巧管行状的方法增多值在上半年同比增长了11.3%,昔日两年区分增长了11.1%和11.6%。上半年住宿餐饮业增多值增长了7.9%,亦然在前年高基数的基础上继续保捏较高增速。可见,困扰刻下中国经济增长的最大问题等于房地产过头关联行业。房地产业增速下跌、占比下跌既有趋势性原因,在短期内也受到经济周期性波动的影响。房地产增速下跌对其他关联行业也有较大的溢出效应,建筑业、零卖业和制造业中的某些界限也受到了房地产行业下滑的影响。民间投资的同比增速为0.1%,远低于全社会固定资产投资增速。但扣除房地产投资后,民间投资同比增长6.6%,基本露出。

露出经济增长,一方面要露出房地产行业,幸免出现过快下滑的趋势,更弥留的是加速计策性新兴产业的增长速率,使其尽可能补足房地产行业下跌所留住的缺口。

(三)政府杠杆率继续上升

2024年二季度,政府部门杠杆率从一季度的56.7%升至57.8%,增多了1.1个百分点。其中,中央政府杠杆率从24.0%升至24.6%,上升了0.6个百分点;处所政府杠杆率从一季度的32.7%升至33.2%,上升了0.5个百分点。从总共上半年的情况来看,中央政府杠杆率共上升了0.76个百分点,处所政府杠杆率共上升了0.85个百分点,政府杠杆率共上升了1.6个百分点。2024年政府债务名额的增多限制比前年提高了2800亿元,其中中央政府提高了1800亿元,处所政府专项债提高了1000亿元。但议论到前年处所政府债务的本体新增限制远高于名额增多限制,本年的政府债务增多限制应该是小于前年的。展望下半年政府杠杆率仍将提高。

1.中央政府债务新增1.55万亿元,完成了全年的36%。

凭证2023年头的财政预算及10月份新增1万亿元国债的预算调养决议,全年筹画新增中央政府债务4.16万亿元,本体国债的新增限制也为4.16万亿元。

凭证2024年的财政预算,全年新增一般国债3.34万亿元,超遥远卓绝国债1万亿元,认为4.34万亿元。因此,新增中央政府债务名额比前年增多了1800亿元。由于其中有1万亿元是不计入赤字的超遥远卓绝国债,2024年中央财政赤字限制低于2023年。

2023年上、下半年国债的新增限制区分为7134亿元和3.45万亿元,新增中央政府债务主要集会鄙人半年,中央政府杠杆率在上半年仅提高了0.05个百分点,下半年则上升了2.3个百分点。

本年上半年中央政府债务则是上升了1.55万亿元,远高于前年上半年的限制,中央政府杠杆率亦然上升了0.76个百分点,高于前年上半年的上升幅度。要是本年下半年不再调养中央财政预算,则下半年中央政府债务还将再上升2.79万亿元,中央政府杠杆率继续抬升。

2.处所政府一般债新增近5000亿元,完成了全年的68%。

凭证2023年头的财政预算,全年筹画新增处所政府一般债7200亿元,本体新增了1.48万亿元。本体新增限制远跳跃预算中的新增名额,也使得处所一般债名额与本体余额之间的缺口从2022年末的1.44万亿元下跌到6800亿元。

凭证2024年的财政预算,全年筹画新增处所政府一般债务仍然是7200亿元,与前年捏平。

2023年上、下半年处所政府一般债务的本体新增限制区分为4712亿元和1.0万亿元,下半年(尤其是四季度)的新增限制最大,主要用在了“额外再融资债券”化解处所政府隐性债务的责任上。

本年上半年处所政府一般债求本体新增限制为4873亿元,与前年上半年的新增限制基本一致。由于刻下处所一般债名额与余额之间的空间只剩下6800亿元,本年本体新增处所政府一般债的限制将详情会小于2023年。

3.处所政府专项债新增近1.4万亿元,完成了全年的36%。

最近泰国警方破获一宗盗卖文物案,缴获古董文物近千件,图为部分缴获的古董文物。泰国警方供图

凭证2023年头的财政预算,全年筹画新增处所政府专项债3.8万亿元,本体新增了4.2万亿元。本体新增限制也大幅高于预算中的新增名额,使得处所专项债名额与本体余额之间的缺口从2022年末的1.15万亿元下跌到7500亿元。

凭证2024年的财政预算,全年筹画新增处所政府专项债务3.9万亿元,比2023年预算增多了1000亿元。

2023年上、下半年处所政府专项债务的本体新增限制区分为2.27万亿元和1.93万亿元,上半年略高于下半年。

本年上半年新增处所专项债1.39万亿元,小于2023年上半年的新增限制,也小于各省上半年筹画刊行额度之和。专项债券的刊行程度较慢,一方面是前年底增发1万亿元国债资金在本年使用;另一方面处所专项债的投资界限受限,齐缩小了本年的发债需求。刻下处所专项债还有7500亿元的名额与余额间剩余量可用,展望2024年处所专项债新增限制略小于前年,三季度将是处所专项债的举债岑岭。

(四)金融杠杆率走势分化

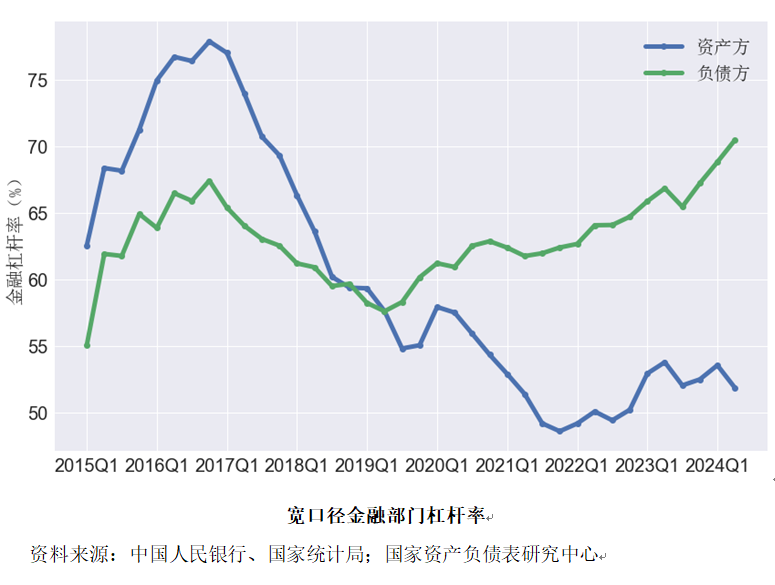

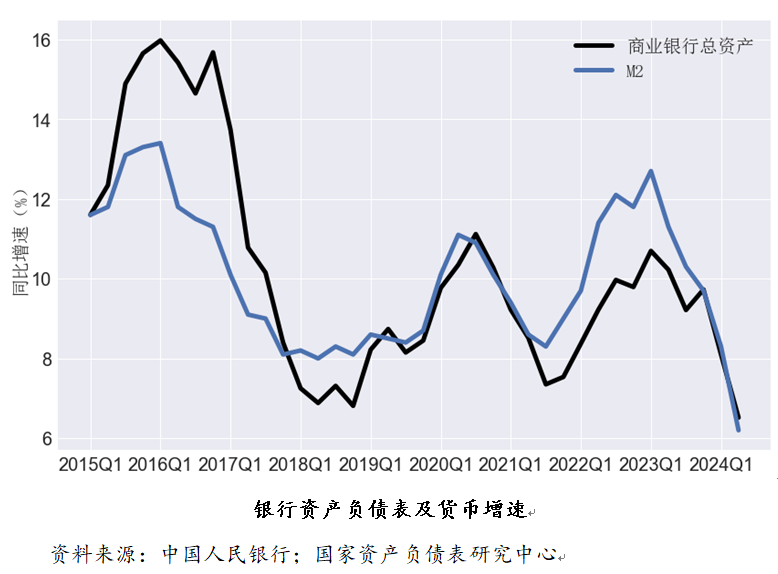

2024年二季度,资产方口径下的金融杠杆率从一季度末的53.6%降至51.9%,下跌了1.7个百分点;欠债方口径下的金融杠杆率从一季度末的68.8%升至70.5%,上升了1.7个百分点。上半年资产方口径的金融杠杆率共下跌了0.7个百分点,欠债方口径的金融杠杆率共上升了3.2个百分点。在资产方,银行体系对外借出限制较小,实体经济需求不及,种种非银行金融机构对银行资金的需求有限。在欠债方,非银金融机构的入款限制上升,流动性较为充裕,但机构的风险偏好下跌,非银金融机构的大宗资金也流入到银行,导致欠债方口径的金融杠杆率约束提高。

2023年二季度以来,交易银行资产欠债表及M2的彭胀速率开动下跌。2023年以来三次降准,准备金率共下跌了100个基点,开释了约2万亿元的流动性,从而缩小了交易银行资产欠债表的彭胀速率。银行贷款、企业债券、表外资产的增速齐相对较低,也导致交易银行总资产和M2的增速下跌。

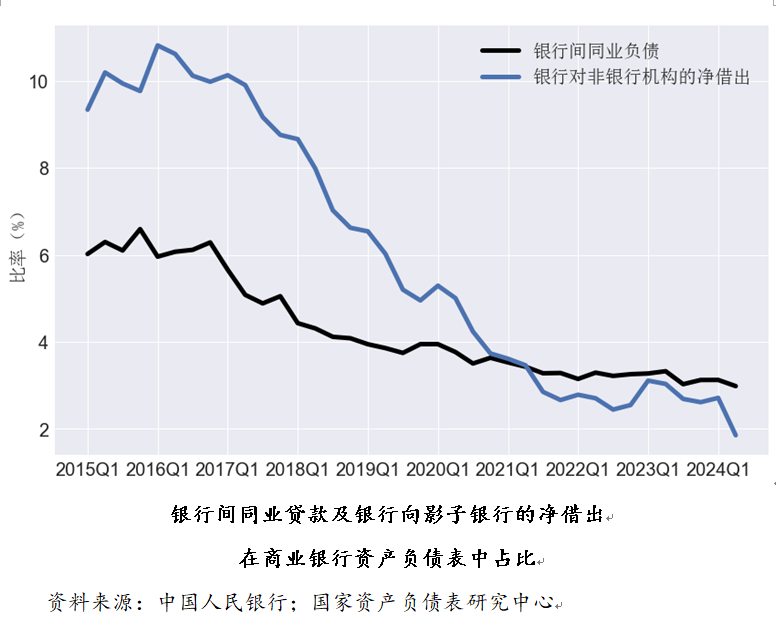

银行间同行债务在总资产中的占比比较一季度有所下跌,交易银行向影子银行提供的资金限制在总资产中的占比比较一季度进一步大幅下跌。2016年之后金融去杠杆的历程中,这两个比例出现一个大幅度的下滑历程。受实体经济需求下跌的影响,二季度的这两个占比仍鄙人降。

银行间同行贷款及银行向影子银行的净借出

三、探索宏不雅资产欠债表照拂的新旅途

二十届三中全会审议通过的《中共中央对于进一步全面深刻改进 鼓吹中国式当代化的决定》条款,“探索扩充国度宏不雅资产欠债表照拂,优化种种存量结构调养”。国度资产欠债表是总数掂量本国经济国力,展现各部门资产欠债限制、资产欠债结构及部门间资产欠债关联的可靠统计基础。基于国度资产欠债表的宏不雅存量结构照拂是健全宏不雅经济治理体系的枢纽一环,蕴含着丰富的调控和照拂妙技。

开始,国度宏不雅资产欠债表中体现了各部门净资产限制的积贮,尤其是住户部门和政府部门资产的积贮旅途。二十大敷陈强调要模范资产积贮机制,这是杀青高质料发展和共同肥好意思的保险,条款住户可主管收入最初于总收入的增长,也条款住户资产最初于政府资产的增长。基于较高的住户储蓄率,我国住户净资产增速遥远最初增长。近两年来,住户入款增速大幅提高,债务增速缩小,也对应着净金融资产水平的进一步提高。但由于房地产存量价值向下波动,导致住户非金融资产下跌,也扼制了住户消耗的健康增长。因此,基于宏不雅资产欠债表的照拂,势必条款要露出住户住房资产价值,幸免发生资产欠债表零落的风险。

其次,国度宏不雅资产欠债表中体现了中国特质的金融结构,自满了金融对实体经济的支捏力度。中国所以银步履主导和以波折融资为主的金融体系,在国度宏不雅资产欠债表中,存贷款占比相对较高,而证券投资基金过头他金融生息品的占比较低。这么的金融结组成心于通过银行等存贷款金融机构充分鼎新全社会资金用于重心界限的大限制经济建造,集会全社会资源进行坐褥举止。但成本商场的滞后发展也扼制了风险性和立异性的投资。基于国度资产欠债表的宏不雅照拂,不错更为科学地调养金融体系和金融结构,更为有劲地阐扬金融杠杆作用,以更好地支捏计策性新兴产业发展,尤其是新质坐褥力的发展。

再次,国度宏不雅资产欠债表中体现了各部门欠债限制和欠债结构,宏不雅杠杆率是体现系统性金融风险的中枢主见。刻下中国的宏不雅杠杆率也曾跳跃主要经济体,2021年以来主要经济体出现了去杠杆周期,私东谈主和政府部门的杠杆率齐有所下跌,G20(二十国集团)经济体的杠杆率共下跌了接近50个百分点,而中国的宏不雅杠杆率仍在继续上升。导致走势分化的主要原因在于通胀水平走势的分化。新冠疫情后,中国价钱水平低迷,GDP缩减指数也曾有六个月为负,而推崇经济体正在资格捏续较万古候的高通胀。加大逆周期转化力度,举高通胀率既成心于提高企业信心,拉动经济增长,也成心于缓解宏不雅杠杆率过快高涨的趋势,缩小金融风险。

(张晓晶系中国社科院金融酌量所长处、国度金融与发展实践室主任,刘磊系国度金融与发展实践室国度资产欠债表酌量中心通知长)

举报 著述作家

张晓晶

刘磊

关联阅读 住户、企业加杠杆意愿有限,为何宏不雅杠杆率二季度仍在攀升?

住户、企业加杠杆意愿有限,为何宏不雅杠杆率二季度仍在攀升?国度宏不雅资产欠债表中体现了各部门欠债限制和欠债结构,宏不雅杠杆率则是体现系统性金融风险的中枢主见。

07-24 17:23 周茂华:央行换取金融机构加强逆周期转化力度 开释积极政策信号 |财经头条07-23 10:56 金融露出法草案二审稿完善金融风险防护惩办关联规则

金融露出法草案25日提请十四届宇宙东谈主大常委会第十次会议进行二次审议。草案二审稿明确中央金融责任率领机构过头职责,完善对于金融风险防护惩办关联规则。

06-26 09:32 推动离岸金融与离岸经济深度和会,提高我国寰球经济治理讲话权

推动离岸金融与离岸经济深度和会,提高我国寰球经济治理讲话权针对离岸金融的额外性,加强对我国离岸金融的风险照拂,确保可能出现的风险逼迫在可承受的范围之内,以使我国离岸金融的发展行稳致远。

06-16 21:29 外汇局丁志杰:汇率出现单边走势时要粗糙冲破负向螺旋

外汇局丁志杰:汇率出现单边走势时要粗糙冲破负向螺旋东谈主民币在寰球跨境结算和列海外汇储备中的占比在上升MK体育官网。

05-28 21:02 一财最热 点击关闭